Luis Armando Becerra-Pérez / Roberto Alonso Ramos-Álvarez

[email protected]; [email protected]

www.youtube.com/@VISIONB.1

Introducción

Existen varias teorías que intentan explicar el comportamiento del tipo de cambio. La verdad es que ninguna lo hace al 100%, ni existen modelos econométricos o de otra índole que estimen su valor con un grado de certeza que permita a los agentes económicos tomar decisiones anticipadamente sin riesgo. En términos sencillos, el tipo de cambio es el precio de una moneda en términos de otra, en este caso, del dólar americano (USD) en términos del peso mexicano (MXN). El mercado cambiario formal de México es parte del mercado financiero internacional, opera 24/7, es muy líquido, descentralizado, fragmentado, electrónico, profundo (grande) y global. Aunque se toma como valor de apertura/cierre el horario del mercado de capitales (Bolsa Mexicana de Valores), la realidad es que forma parte de una red internacional conectado a Londres, Nueva York, Tokio, Singapur, Hong Kong, Zúrich, Frankfurt, entre otros mercados. El volumen de operación global diario (promedio 2025) del peso mexicano fue de 114 mil millones de USD, colocándose como la 14va. divisa más operada a nivel mundial, representando el 1.6% del mercado cambiario global (Banco de Pagos Internacionales, 2025). Algo que refleja la liquidez y fortaleza del peso mexicano es determinar, a partir del total de operaciones cambiarias del MXN, el porcentaje de ellas que se realiza en el extranjero. En 2025 el 82% del total de operaciones, en su mayoría contra el USD, fueron en el extranjero, y el 89% de dichas transacciones fueron a través de plataformas electrónicas (García, A., Infobae 2025). Dentro de México, el volumen de transacciones cambiarias no es cosa menor. Se estima que el volumen diario (promedio) en 2025 ascendió a 20 mil millones de USD (Banxico, 2025).

Diferentes tipos de cambio

Existen varios tipos de cambio nominal. A continuación, presentamos la clasificación más común, sin pretender ser exhaustivos. Por su vencimiento: a) Spot, el cual obliga a una entrega de los USD máxima en 48 horas; b) Forward, consiste en una entrega de los USD en el futuro, plazo que puede ir hasta un año, y se utiliza para cubrir riesgo cambiario, especular o arbitraje.

Por tipo de mercado: a) mayoreo, el cual se conoce como tipo de cambio interbancario, compra-venta entre bancos; b) menudeo, el cual es el tipo de cambio de ventanilla de los bancos y las casas de cambio, y existe uno a la compra (ask, el más bajo) y otro a la venta (bid, el más alto), la diferencia es el spred, que es el margen que ganan los bancos o las casas de cambio y refleja el riesgo que ellos perciben, por lo tanto, cuando se incrementa la incertidumbre en la economía el spred es mayor.

Por el Banco de México: a) FIX, es un tipo de cambio estimado por Banxico para solventar obligaciones denominadas USD en México, sólo se calcula para días hábiles, tomando en cuenta el tipo de cambio spot (compra y venta), y tiene dos valores, fecha de liquidación y fecha de determinación.

Antes de pasar a los datos, otra cosa que necesitamos saber es que, en México, desde 1994 (error de diciembre), tenemos un tipo de cambio flexible, lo que quiere decir que el tipo de cambio MXN/USD lo fija libremente la oferta y demanda de USD. Los términos más correctos para referirse a los cambios en el valor del MXN respecto al USD, es depreciación y apreciación. En un sistema de tipo de cambio flexible es incorrecto hablar de devaluación y revaluación. Una depreciación del peso es cuando tenemos que entregar más pesos por un USD, por ejemplo, si el tipo de cambio estuviera en 18 pesos y aumentara a 20 pesos, ocurriría una depreciación. Caso contrario, una apreciación del peso es cuando tenemos que entregar menos pesos por un USD, por ejemplo, si el tipo de cambio estuviera en 20 pesos y disminuyera a 18 pesos, ocurriría una apreciación. Notar que estamos únicamente describiendo un tipo de cambio, el MXN respecto al USD, pero en el mercado pueden existir “n-1” tipos de cambio, donde “n” es el número de monedas del mundo. Aunque usualmente no veamos en el mercado los tipos de cambio del peso respecto a otras monedas diferentes al USD, es posible estimar cualquier tipo de cambio a través de la técnica de tipo de cambio cruzado, dado que el USD si tiene conversión a todas las monedas del mundo.

También hay que decir que en un sistema cambirio de libre flotación, los determinantes de la demanda (D) y la oferta (O) de USD son muchos. Por ejemplo, la D depende del nivel actual del tipo de cambio, de la cantidad de importaciones de bienes, de la cantidad de turistas nacionales que salgan del país, del pago de deuda externa (pública y privada), del pago por intereses, de la salida de capitales, de la salida de utilidades, de las expectativas del tipo de cambio futuro, entre otras variables. Por el contrario, la O de USD depende del nivel actual del tipo de cambio, de la cantidad de exportaciones de bienes, de la cantidad de turistas internacionales que llegen a México, de las remesas familiares, de la cantidad de Inversión Extranjera Directa e Indirecta, del endeudamiento externo que pueda obtener México, de la colocación de deuda (bonos y otros instrumentos financieros), de la repatriación de capitales, de las expectativas que tengan los oferentes sobre el tipo de cambio, entre otras. Como se nota, son muchas variables, y algunas con un alto grado de incertidumbre, y hasta cierto punto subjetivas, como por ejemplo las expectativas futuras del tipo de cambio. Lo anterior hace muy complicado diseñar un modelo que capture la variación de tales aspectos, los cuales a su vez, dependen de otras situaciones o del “espíritu animal del hombre” como decía Keynes.

¿Cuál ha sido el comportamiento del tipo de cambio a través del tiempo?

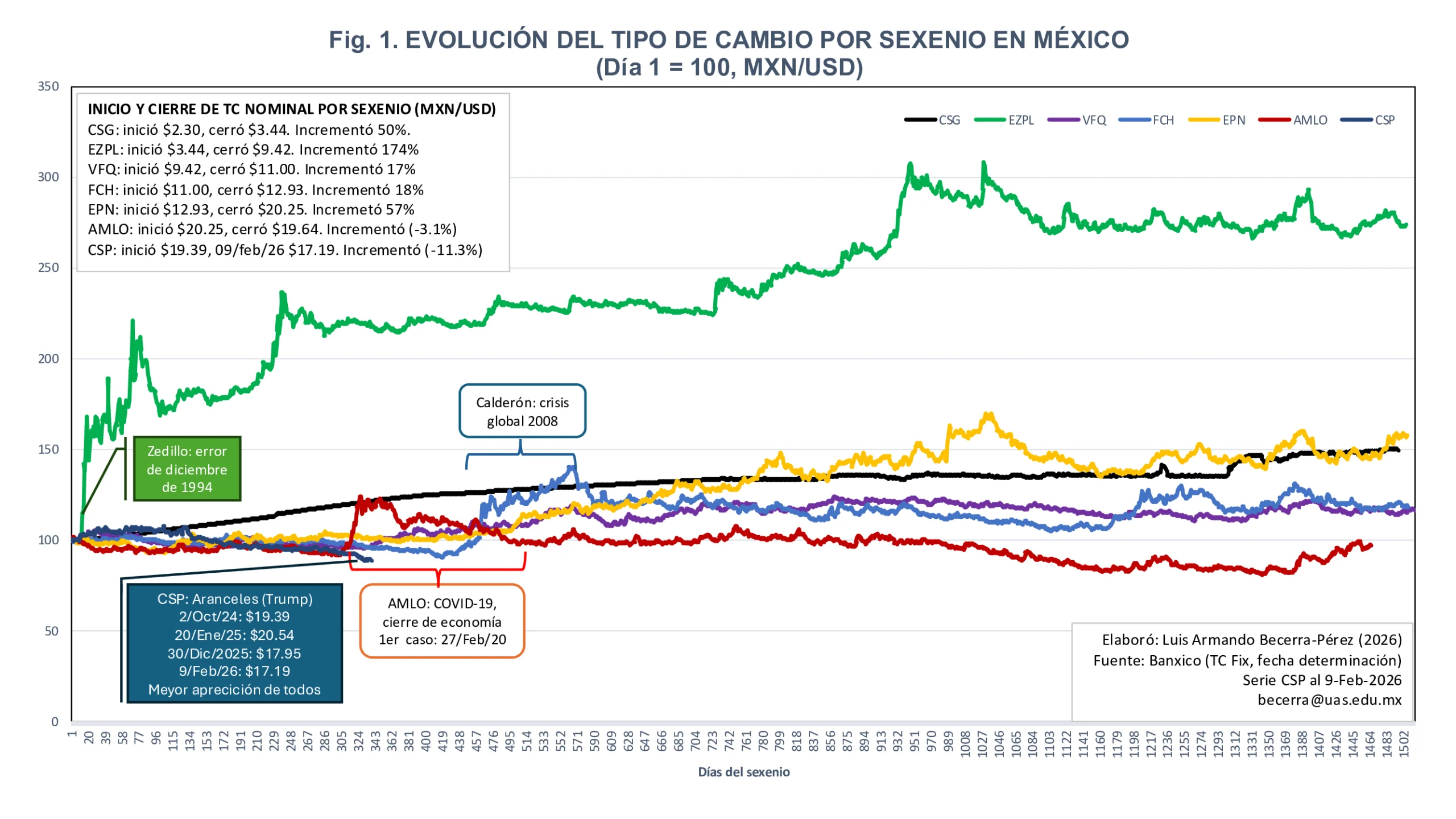

Analizamos la evolución del tipo de cambio nominal a través de una técnica estadística que permite comparar los últimos siete sexenios de México. La técnica consiste en elaborar un índice que incluye todos los días hábiles de un sexenio (~ 1,500), y fijar el primer día como 100. Esto se hizo para los sexenios de Carlos Salinas de Gortari (1988-1994), Ernesto Zedillo Ponce de León (1994-2000), Vicente Fox Quezada (2000-2006), Felipe Calderón Hinojosa (2006-2012), Enrique Peña Nieto (2012-2018), Andrés Manuel López Obrador (2018-2024), y Claudia Sheinbaum Pardo (2024-2030). Los datos de tipo de cambio fueron extraídos y limpiados de la base de datos de Banxico. Se utilizó el tipo de cambio FIX (diario), fecha determinación, desde el primero de diciembre de 1988 al 9 de febrero de 2026 (37 años), separándolos por sexenio.

Para analizar la evolución del tipo de cambio de un sexenio y entre sexenios, todos los resultados del índice se sobreponen en una misma gráfica (Fig. 1). Cuando la línea de un sexenio se ubica por arriba de la línea horizontal del 100 (índice), significa que el tipo de cambio nominal es mayor al inicial (día uno del sexenio), por lo que se encuentra depreciado. Por el contrario, cuando la línea de un sexenio se ubica por debajo de la línea horizontal del 100 (índice) significa que el tipo de cambio nominal es menor al inicial (día uno del sexenio), por lo que se encuentra apreciado. La figura 1, además de permitir analizar lo que pasa con el tipo de cambio en cada sexenio, permite a la vez comparar el comportamiento entre sexenios, ya que muestra en cuál de ellos el tipo de cambio fue más estable. Por ejemplo, podemos ver que el sexenio de Zedillo fue muy inestable, producto del error de diciembre de 1994, el cual tuvo un alto costo económico para la mayoría de los mexicanos, reduciendo no sólo el valor de su dinero, sino activos como casas, carros, empresas, pensiones, etc. Recordar que fue el sexenio donde nació el Fobaproa, convirtiendo deudas privadas en deuda pública, que aún seguimos pagando. Zedillo inició con un tipo de cambio nominal de $3.44 y cerró su sexenio con $9.42 MXN/USD, un incremento de 174%. De hecho, es el sexenio con mayor inestabilidad cambiaria y con una depreciación que impactó a toda la población.

Observando únicamente el incremento del tipo de cambio nominal del día de inicio y de cierre de cada sexenio, tenemos: Salinas 50%, Zedillo 174%, Fox 17%, Calderón 18%, Peña Nieto 57%, AMLO menos 3.1% (decremento), Sheinbaum (9/feb/26) menos 11.3% (decremento).

Aunque la figura 1 tiene varias lecturas, de forma general exhibe que todos los sexenios, excepto el de AMLO y el de CSP (lo que va), después de dos años tuvieron un peso mexicano depreciado, mostrando niveles de inestabilidad cambiaria.

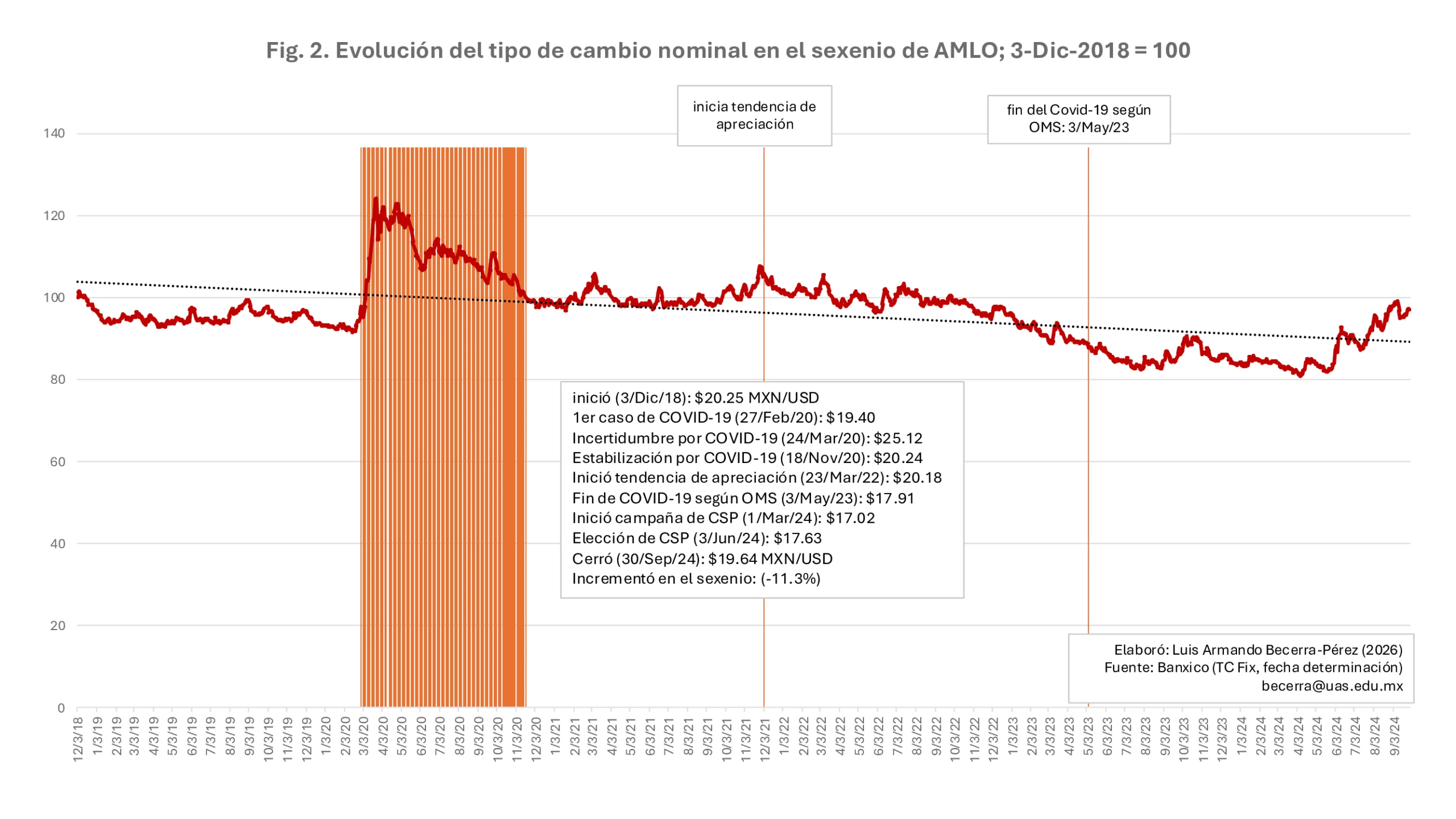

Para un análisis más detallado, la figura 2 muestra únicamente el índice del sexenio de AMLO. Se observa que después de pasada la pandemia, la cual provocó una gran incertidumbre la cual en su pico más alto llevó al tipo de cambio a $25.12 MXN/USD (24/mar/2020), a finales del año 2020 se estabilizó alrededor de $20 MXN/UDS, e inició una tendencia a la apreciación en el primer trimestre del 2022. AMLO terminó su sexenio con tipo de cambio nominal de $19.64 MXN/USD, un nivel evidentemente apreciado del peso mexicano.

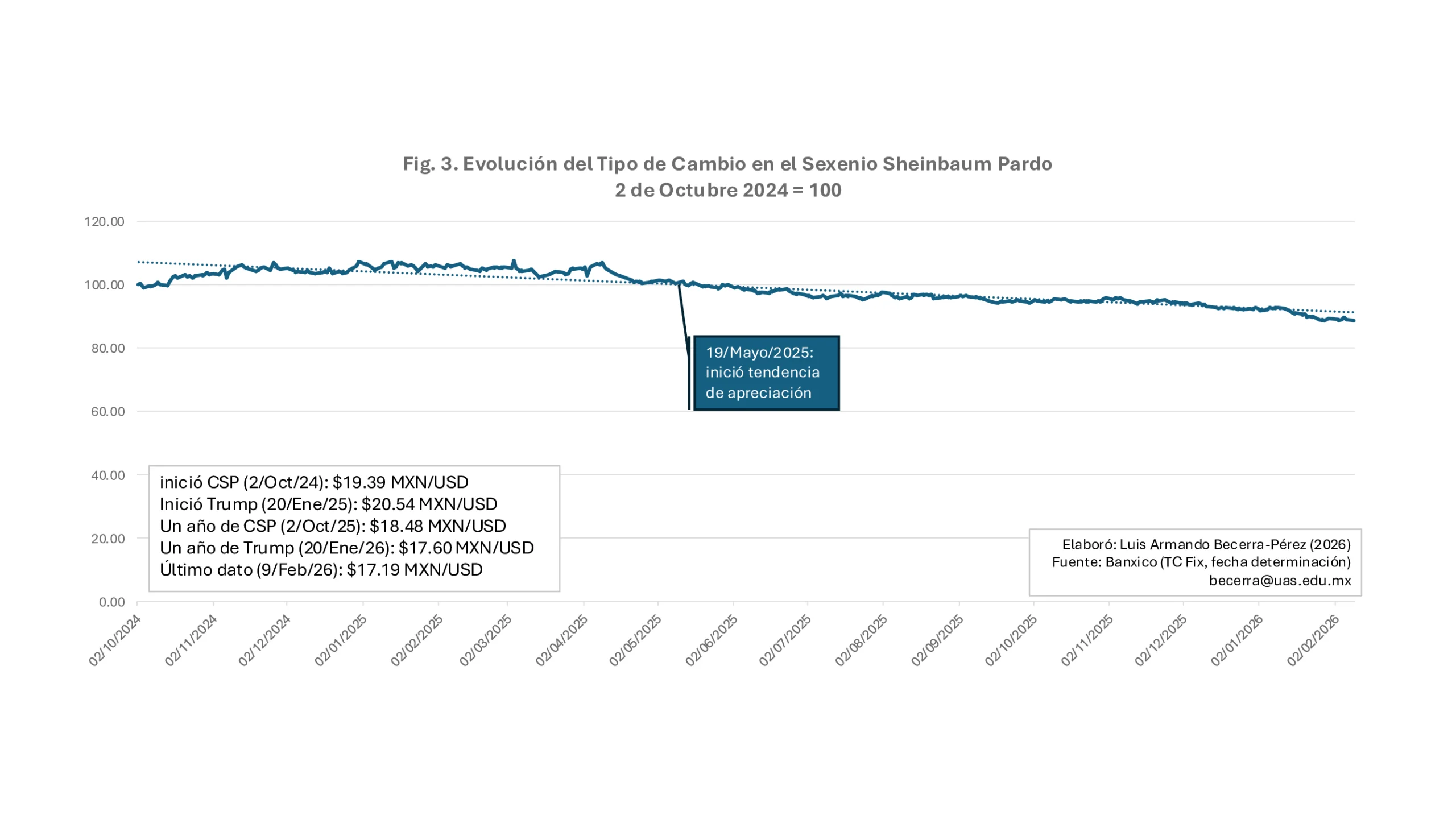

La figura 3 muestra la evolución del tipo de cambio en lo que va del sexenio de la presidenta Claudia Sheinbaum Pardo. Los datos indican un tipo de cambio apreciado, con un punto de inflexión hacia la apreciación a partir del 19 de mayo de 2025. Ella tomó el gobierno con un tipo de cambio de $19.63 MXN/USD (2/oct/2024) y al cierre de este análisis (9/feb/2026) se ubica en $17.19 MXN/USD, una disminución de más del 11%.

¿Por qué existe un superpeso? ¿Quién gana y quién pierde?

Dado que el mercado cambiario mexicano es de libre flotación, es la oferta y la demanda quien fijan su nivel. Como vimos anteriormente, existen diversas variables que determinan la oferta y demanda de USD. Además, las expectativas económicas y financieras sobre México, y aquellos países con los que comercialmente estamos ligados, juegan un rol muy importante.

En ese contexto, se estima que la apreciación del peso mexicano obedece a una mayor oferta de USD que demanda. En otras palabras, en el mercado cambiario mexicano la O es mayor a la D, lo que hace bajar el tipo de cambio nominal. Dicha situación puede ser explicada por la cantidad de remesas familiares (62 mil millones de USD en 2025), IED (más de 40 mil millones de USD al tercer trimestre de 2025), a la debilidad del USD en USA, lo que provoca que los inversores internacionales busquen nuevas divisas refugio y se trasladen a otros mercado y metales (oro, plata), al diferencial de tasas en bonos y otros instrumentos financieros (rango de 4-5%), entre otros factores.

Notar que un tipo de cambio apreciado (un superpeso) también provoca perdedores y ganadores dentro de México. Por ejemplo, el superpeso favorece a los importadores mexicanos de insumos y bienes, a las personas que viajan al extranjero, y al que tiene vencimientos de deuda extranjera pactada en USD (gobierno, empresas, particulares). Por el contrario, un tipo de cambio apreciado afecta al exportador, ya que encarece en el extranjero los bienes mexicanos, afecta también a los mexicanos que reciben remesas familiares, ya que los USD que reciben se convierten en menos pesos mexicanos, al turismo extranjero que viene a México, ya que sus USD les alcanzan para menos cosas aquí en México. Como se observa el superpeso tiene dos caras, pero en general, creo que es más positivo, desde el punto de vista de la estabilidad macroeconómica, tener un peso con cierto grado de apreciación que un peso depreciado, ya que éste último puede agregar incertidumbre y presión inflacionaria a la economía mexicana.

Comentarios

Antes de dejar un comentario pregúntate si beneficia a alguien y debes estar consciente en que al hacer uso de esta función te adíeles a nuestros términos y condiciones de uso.