Por Luis Armando Becerra y Roberto Alonso Ramos-Álvarez

Como resultado de la guerra en Medio Oriente el precio internacional del petróleo ha experimentado un incremento a partir del día que inició el conflicto (28 de febrero de 2026). Dada la inestabilidad política, y a pesar de que los países miembros de la OPEP y Estados Unidos decidieron inyectar al mercado más de 400 millones de barriles de sus reservas, el precio continúa presionado al alza, con aumentos entre 40 y 50%. Este fenómeno es consistente con la literatura económica sobre choques de oferta percibida y restricciones logísticas, donde la incertidumbre y la disrupción en cadenas de suministro generan efectos especulativos en los precios (Hamilton, 2009; Kilian, 2008). En realidad, no se trata de una reducción de oferta por motivos de escasez, sino de la imposibilidad de hacer llegar el petróleo a los mercados destino debido al cierre del Estrecho de Ormuz, por donde cruza más del 20% del petróleo mundial (EIA, 2023).

En este artículo no analizamos el contexto internacional de la guerra ni de sus participantes, en su lugar centramos nuestra atención en estudiar las consecuencias monetarias del fenómeno en nuestro país. México tiene dos efectos monetarios, uno positivo y otro negativo. El positivo es que, al ser un país exportador de petróleo crudo, se incrementan los ingresos (Banxico, 2026). El efecto negativo, es que el precio de los combustibles a nivel nacional está relacionado con el precio internacional del petróleo, por lo que tiende a aumentar. Además, una consecuencia de este potencial aumento del precio de los combustibles impacta los precios nacionales y con ello la inflación (INEGI, 2026).

Adicionalmente, el incremento en los precios de los combustibles tiene efectos indirectos sobre la inflación mediante el encarecimiento de los costos logísticos y de transporte, lo cual se transmite a los precios finales de bienes y servicios, fenómeno ampliamente documentado en estudios sobre inflación importada y choques energéticos (Blanchard & Galí, 2007).

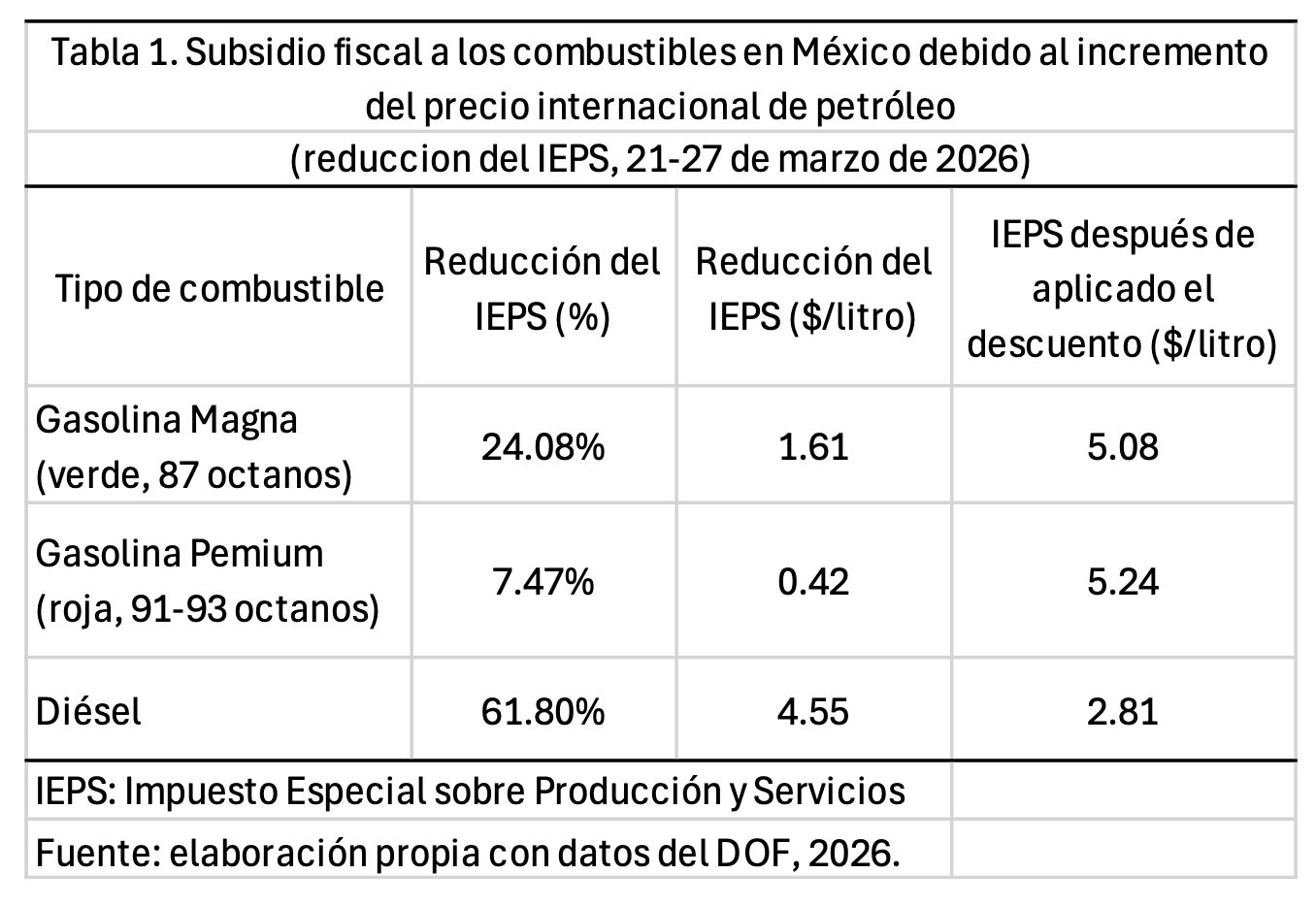

Por lo anterior, el gobierno mexicano ha decidido poner en marcha un subsidio fiscal en los combustibles de tal forma de inhibir los aumentos de los precios nacionales, y con ello restarle presión a la inflación. El pasado 20 de marzo de 2026 en el Diario Oficial de la Federación (DOF), la SHCP publicó los apoyos fiscales para la semana del 21 al 27 de marzo de 2026, los cuales se estarán revisando cada viernes, dada la volatilidad del mercado de hidrocarburos. Estos estímulos fiscales consisten en reducir la cantidad de IEPS (Impuesto Especial sobre Producción y Servicios) que el consumidor paga por cada litro de combustible. O sea, el apoyo funcionará como un “amortiguador” para que el precio de mercado no aumente, o si lo hace, sea en menor cantidad, contribuyendo a contener la inflación nacional (IMF, 2022). Recordar que la meta objetivo de Banco de México para el 2026 es de 3% con un rango de +/- 1% (Banxico 2026).

El objetivo del apoyo fiscal es estabilizar el precio de mercado nacional de los combustibles y “blindarlo” contra la inestabilidad del precio internacional del petróleo. Obviamente esto implica menores ingresos para el gobierno, lo que puede ocasionar un hueco en las finanzas públicas.

Entonces México, por un lado, se encuentra ante mayores ingresos por las exportaciones de petróleo crudo, y por el otro, ante menores ingresos por el subsidio fiscal a los combustibles nacionales. ¿Cuál es el saldo neto? ¿México gana o pierde?

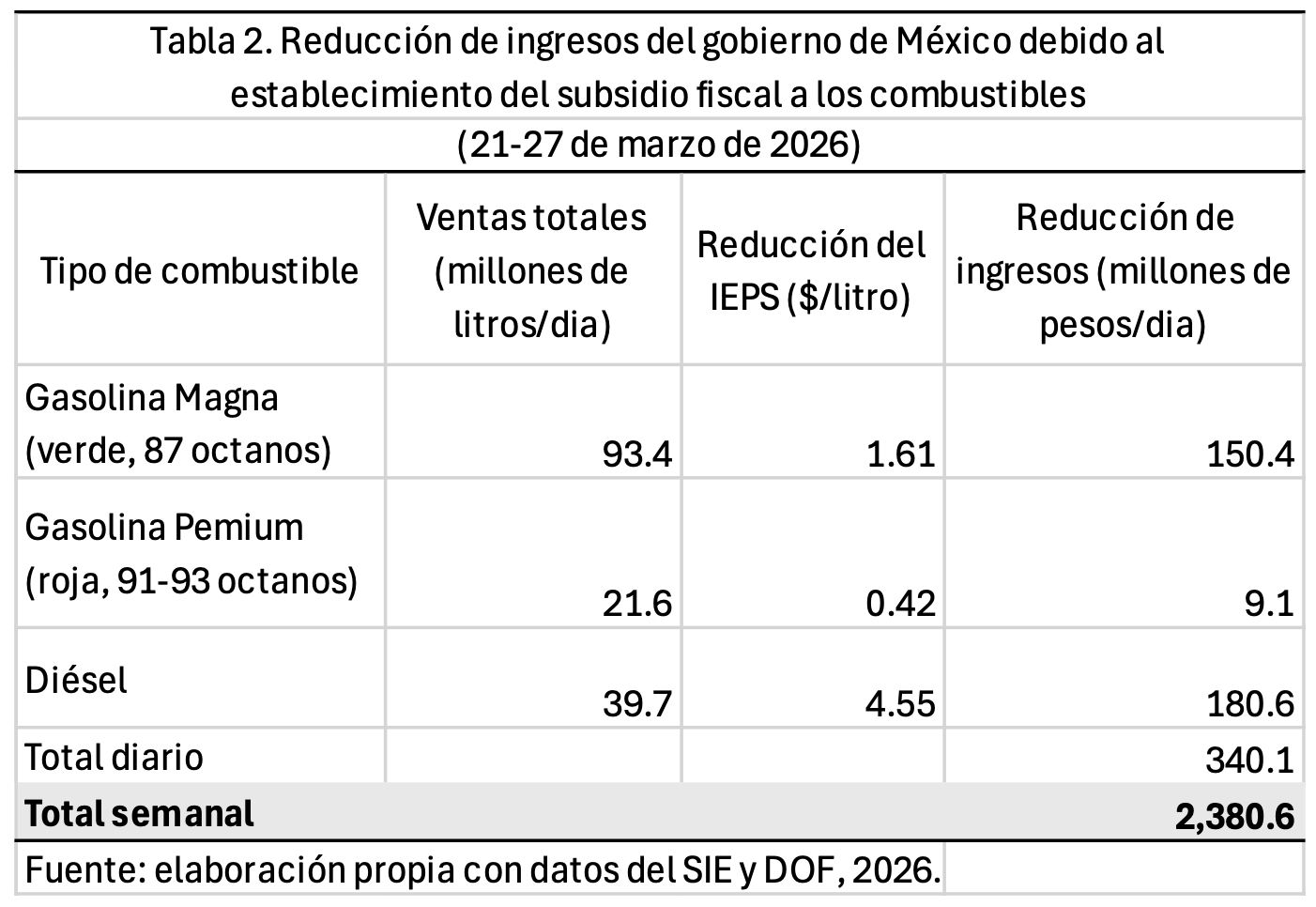

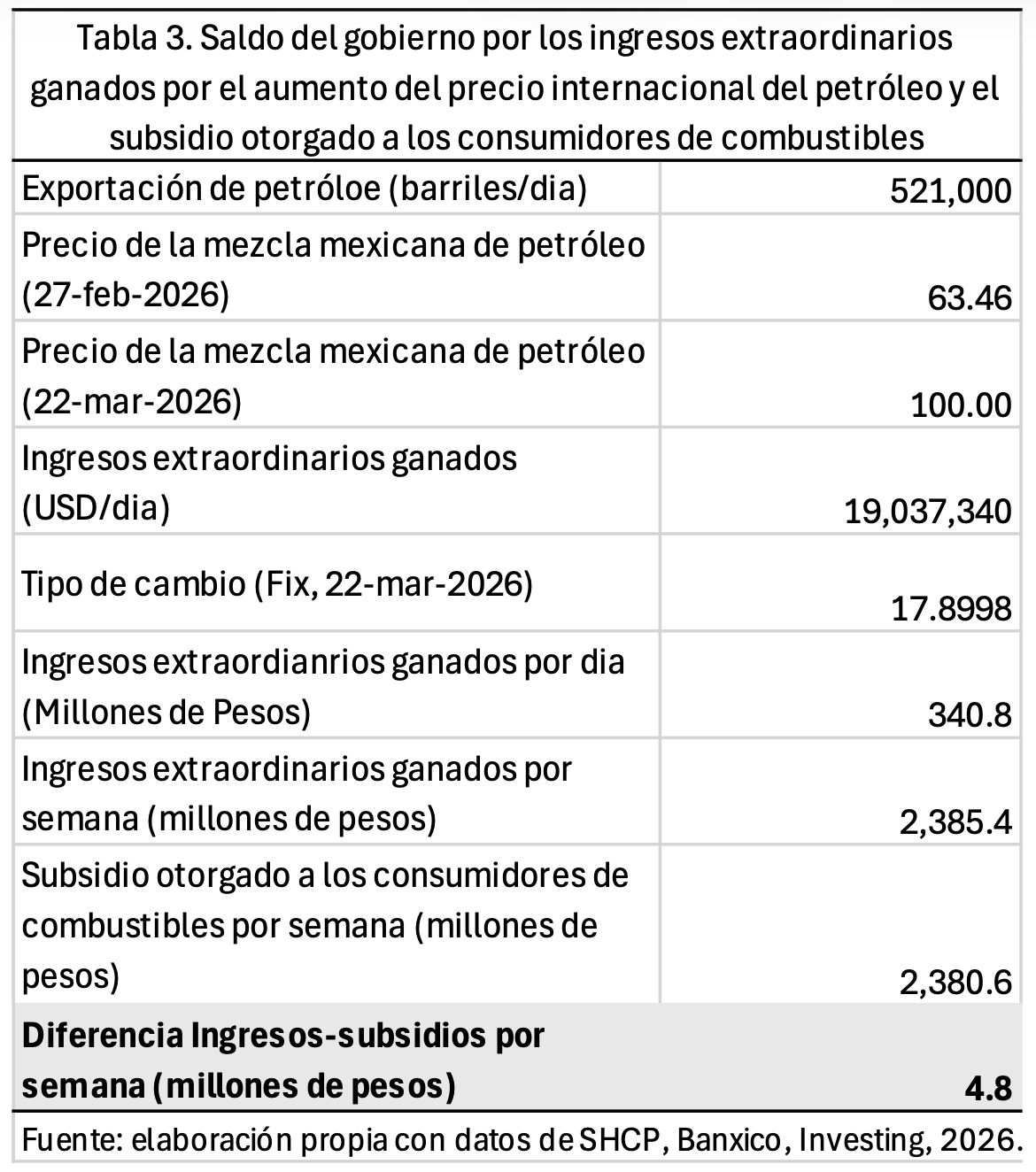

Para contestar dichas preguntas, hemos elaborado estimaciones diarias y semanales, tanto de ingresos extraordinarios ganados por la exportación de petróleo como la reducción de ingresos públicos por el subsidio nacional otorgado a los combustibles (para ver los números específicos, ver la tabla 1, 2 y 3).

Nuestras estimaciones indican que el ingreso extraordinario semanal sería de 2,385 millones de pesos contra un subsidio otorgado de 2,380 millones de pesos, existiendo un saldo positivo de apenas 5 millones de pesos. Lo anterior tiene varias lecturas: 1. Que se diseñó un programa de subsidio al consumo de combustibles que no compromete las finanzas públicas, dado que prácticamente el saldo es cero. 2. Que se pensó en trasladar al consumidor todo el beneficio ganado en la actual coyuntura del mercado petrolero. 3. Se pensó en evitar que la inestabilidad del mercado internacional del petróleo impacte la meta de inflación de México, vía los costos logísticos de mercancías. 4. Dado el alto grado de incertidumbre global, se determinó que los apoyos fiscales sean acordados de manera semanal, con posibles ajustes cada viernes, según lo que suceda en el mercado internacional del petróleo.

Aunque no hay verdades absolutas, menos en una situación de guerra y de alta incertidumbre como la actual, creemos que el programa de subsidios fiscales a los combustibles está bien diseñado, ojalá que en la operación del mismo, no se distorsione y se convierta en una carga para las finanzas públicas, presionando el déficit fiscal planeado para 2026.

Luis Armando Becerra-Pérez

www.youtube.com/@VISIONB.1

[email protected]

Roberto Alonso Ramos-Álvarez

[email protected]

Referencias

Secretaría de Hacienda y Crédito Público (SHCP). (2026). Acuerdo por el que se dan a conocer los porcentajes, los montos del estímulo fiscal y las cuotas disminuidas del Impuesto Especial sobre Producción y Servicios, así como las cantidades por litro aplicables a los combustibles automotrices, correspondientes al periodo del 21 al 27 de marzo de 2026. Diario Oficial de la Federación, 20 de marzo de 2026.

Blanchard, O., & Galí, J. (2007). The Macroeconomic Effects of Oil Price Shocks.

Hamilton, J. D. (2009). Causes and Consequences of the Oil Shock of 2007–08. Brookings Papers.

Kilian, L. (2008). Exogenous Oil Supply Shocks: How Big Are They and How Much Do They Matter?

International Monetary Fund (2022). Subsidies and Energy Price Volatility.

Banco de México (2026). Reportes sobre inflación.

INEGI (2026). Índice Nacional de Precios al Consumidor.

U.S. Energy Information Administration (2023). World Oil Transit Chokepoints.

Comentarios

Antes de dejar un comentario pregúntate si beneficia a alguien y debes estar consciente en que al hacer uso de esta función te adíeles a nuestros términos y condiciones de uso.