Siete años completos han pasado desde que en México se puso en marcha la llamada Cuarta Transformación (4T). Se trata de un proyecto político y de gobierno impulsado por Andrés Manuel López Obrador desde 2018, que declara que busca cambiar el modelo de país, priorizando el bienestar social sobre los privilegios, con un enfoque de austeridad y combate a la corrupción. Puede considerarse también como el intento de la puesta en operación de un nuevo modelo económico cuyos ejes centrales lo constituyen el combate a la corrupción y la austeridad, la prioridad a los sectores vulnerables y, la separación de los poderes económico y político. Aspira, además, a revertir las políticas del modelo neoliberal implementado en México en las últimas décadas.

Algunas de los propósitos declarados se han concretado, otros se han cumplido a medias, unos más se han ido quedando en el camino y, en otros casos, las cosas han mostrado resultados exactamente contrarios a los esperados o a las expectativas generadas. En términos estrictamente económicos el balance puede considerarse como mixto, ya que se observa una evidente reducción de la pobreza, resultado, entre otros factores, de la política social y el aumento al salario mínimo. Al mismo tiempo, el periodo se ha caracterizado por una sostenida estabilidad macroeconómica y un bajo crecimiento económico, explicado por reducciones en la inversión pública y cautela en la inversión privada. Por lo pronto, podría decirse que el modelo ha logrado avances significativos en la redistribución, pero tiene deudas pendientes con el crecimiento económico.

Después de este preámbulo quiero exponerles que en esta ocasión, con este marco, he considerado oportuno hacer una revisión del comportamiento de algunas variables e indicadores económicos en el periodo de la 4T, observando los ámbitos nacional y regional, poniendo especial énfasis en la situación de Sinaloa. Hace algunas semanas les compartí un análisis que titulé ¿La brecha económica y social entre el norte y el sur del país se está cerrando? En él, señale que después del 2018 las entidades del sur están mostrando tasas de crecimiento más dinámicas y están atrayendo más inversiones lo que ha generado que, en términos generales, la brecha con relación al ingreso por habitante, poco, pero parece que se está cerrando. Comparé y me referí en general a las regiones norte y sur, pero no mostré suficientes detalles por entidad federativa. Pretendo pues, que con este análisis podamos distinguir entre las entidades ganadoras y perdedoras en lo que va del periodo de la 4T.

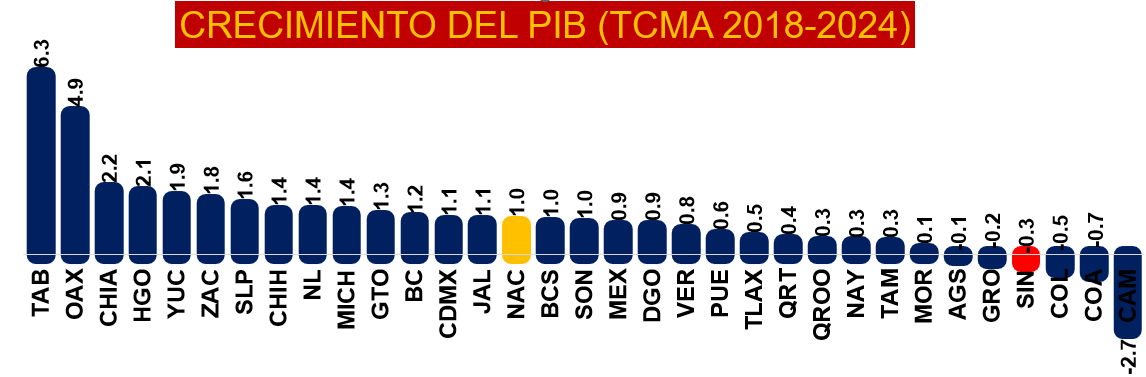

Empezaré por señalar que en el período 2018-2024, la tasa promedio de crecimiento anual del PIB ha sido de 1 por ciento en el país. Destacan por ocupar los primeros lugares con las mayores tasas de crecimiento promedio por año los estados de Tabasco (6.3%), Oaxaca (4.9%), Chiapas (2.2%), Hidalgo (2.1%) y Yucatán (1.9%). Hay cuatro entidades federativas de la región sur en el grupo.

En el mismo período, las economías de 14 entidades crecieron más que el país y en 6 el promedio de crecimiento por año fue negativo y evidenció caídas permanentes en la actividad económica. Los casos extremos fueron los de Campeche (-2.7%), Coahuila (-0.7%) y Colima (-0.5%). Sinaloa también formó parte de este último grupo, presentó una caída promedio anual de -0.3 por ciento y ocupó el puesto 29 en el ranking nacional. El cuarto menor crecimiento.

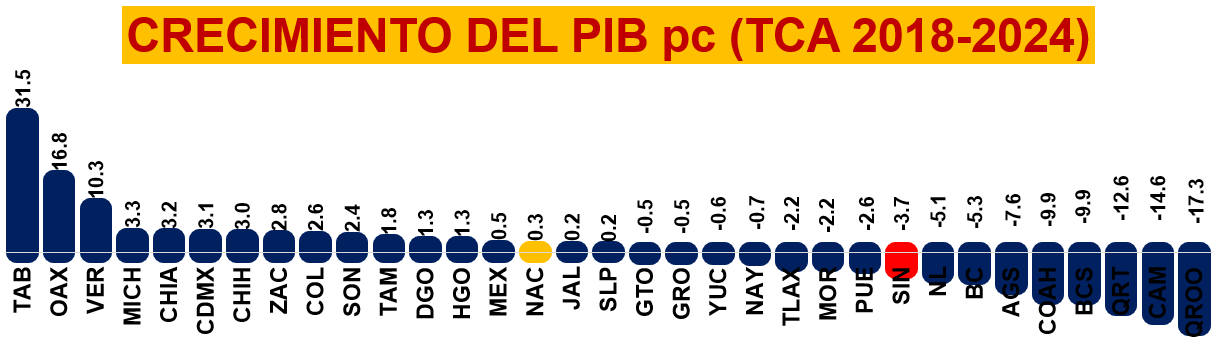

Por su parte, en el período analizado (2018-2024), en el ámbito nacional, el PIB per cápita (PIB pc) considerando tasa acumulada prácticamente no cambió, ya que apenas creció 0.3 por ciento. Las mayores variaciones positivas se presentaron en Tabasco (31.5%), Oaxaca (16.8%) y Veracruz (10.3%). Lo más grave es que el PIB pc disminuyó en 16 estados, presentándose las mayores caídas en Quintana Roo (-17.3%) y Campeche (-14.6%). En Sinaloa el PIB pc también disminuyó a una tasa de -3.7 por ciento. Se colocó en la posición 24 en el conjunto de entidades federativas.

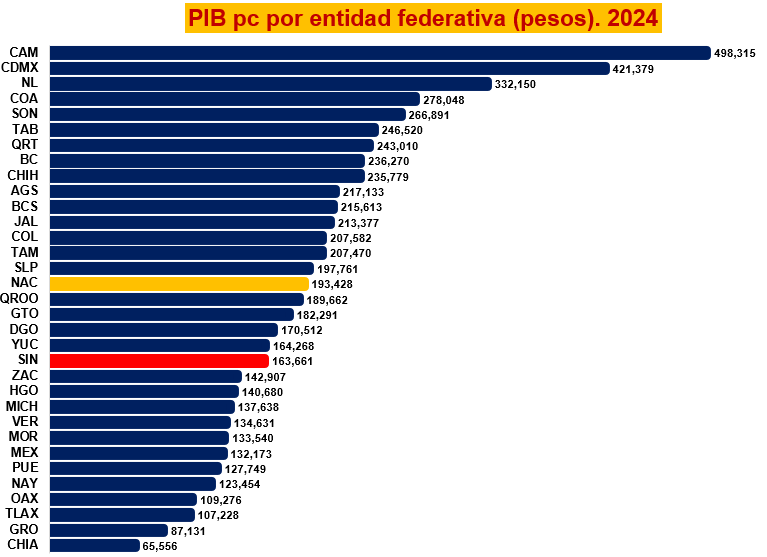

En 2018 las entidades líderes considerando el tamaño del PIB pc eran Campeche, CDMX, Nuevo León, Coahuila y Querétaro. Seis años después, la lista la encabezan las mismas primeras cuatro entidades, pero la posición 5 la ocupa Sonora en el 2024. En el top 10 ahora también están Tabasco y Chihuahua que no estaban en 2018. El caso más relevante es el de Tabasco que mejoró diez posiciones pasando de la 16 a la 6. En el periodo, Sinaloa se mantuvo por debajo del PIB pc nacional y pasó del puesto 18 al 20 en la tabla nacional. Es decir, perdió dos posiciones.

Voy a analizar ahora el comportamiento de dos variables que son clave en el desempeño económico del país y sus regiones, y que adquieren particular relevancia en el marco de la renegociación del T-MEC. Me refiero al comportamiento de las exportaciones y la Inversión Extranjera Directa (IED).

Las exportaciones de México en 2025 alcanzaron un máximo histórico de más de 664,000 millones de dólares, marcando un crecimiento del 7.6 por ciento a tasa interanual. Fueron principalmente impulsadas por el sector manufacturero y automotriz y estas ventas posicionan a México como el mayor socio comercial de Estados Unidos, destacando en productos como vehículos, maquinaria eléctrica/electrónica, aparatos eléctricos, ordenadores, petróleo y productos agrícolas como cerveza y aguacate.

De 2018 a 2025 las exportaciones de México fueron de 3,861,000 millones de dólares. Crecieron a una tasa acumulada de 48.3 por ciento. Por entidades las mayores tasas de crecimiento corresponden a Jalisco (148.6%), Colima (123.6%) y Chihuahua (102.1%). Del total señalado, los estados que más contribuyeron fueron Chihuahua (14.5%), Coahuila (11.5%) y Baja California (10.2%).

Del total acumulado en el período, Sinaloa solo aportó el 0.6 por ciento y se ubicó en la posición 21 por entidad federativa. Si la participación se mide en términos per cápita y como porcentaje del PIB de la entidad, Sinaloa se desplaza a la parte más baja de la lista, en las posiciones 22 y 24, respectivamente.

En los años más recientes de la 4T, 2025 y lo que va del 2026, las exportaciones manufactureras en México consolidaron su dominio ya que representan más del 90% del total de las exportaciones de mercancías. Chihuahua, Coahuila, Nuevo León, Baja California y Jalisco concentran más de la mitad de las exportaciones manufactureras de México, siendo líderes en el sector automotriz, electrónico y de maquinaria, con gran parte de su producción dirigida a Estados Unidos. Chihuahua encabeza la lista nacional con una participación superior al 16 por ciento en 2025.

Las exportaciones manufactureras de Sinaloa representan aproximadamente el 0.1 por ciento del total de las exportaciones manufactureras de México. Aunque del total exportado por Sinaloa en el período 2018-2025, el 25.3 por ciento son manufacturas, principalmente provenientes de la industria alimentaria (18.0%) y de la fabricación de equipo de transporte (7.3%), significan una aportación marginal al valor total de las exportaciones manufactureras nacionales.

Sinaloa destaca en la exportación de productos primarios, agrícolas principalmente. Después de Michoacán, ocupa la segunda posición en el país con una aportación de alrededor del 21 por ciento en el período reciente. Michoacán, Sinaloa, Sonora, Jalisco y Baja California son los principales estados exportadores de productos agrícolas en México, concentrando más del 70% del valor de las exportaciones del sector primario al tercer trimestre de 2024. En la estructura de las exportaciones de Sinaloa, las exportaciones de productos primarios representan el 70 por ciento y la exportación de productos agrícolas el 68 por ciento. Esta situación permite observar que la estructura de las exportaciones sinaloenses y su participación en el plano nacional cambió muy poco en los últimos ocho años y en las últimas décadas.

Veamos ahora qué ha pasado con la IED en México durante el periodo de la 4T. Se observa que la IED ha mostrado una tendencia creciente, alcanzando cifras históricas, impulsada principalmente por la relocalización de empresas o nearshoring. El crecimiento ha sido sostenido con una variación de casi 70 por ciento entre el 2018 y el 2025. Tan solo en el cierre de 2025, México registró una cifra récord de 40,871 millones de dólares de IED, lo que representa un crecimiento anual del 10.8% respecto a 2024. Las nuevas inversiones mostraron un comportamiento positivo, con un incremento interanual del 133% en 2025, representando el 18% del total de la IED.

De 2018 a 2025 la IED acumulada en el país fue de 894,000 millones de dólares y tuvo como destino principal a la CDMX (32.2%), Nuevo León (9.3%), Estado de México (6.6%), Jalisco (5.4%) y Baja California (4.7%). Del total de la IED recibida en el periodo, a Sinaloa solo le correspondió el 1.2 por ciento. Ocupó, en el ranking nacional la posición 18. Si la medición se hace considerando el porcentaje que la IED representa en el PIB de cada entidad, las primeras posiciones son para Aguascalientes, CDMX y Nayarit. En este caso Sinaloa se ubica en el puesto 21.

Es conveniente destacar que el porcentaje de la IED destinado al sector manufacturero al cierre del 2025 fue de 36.3 y de 54 por ciento en 2024, consolidándose como el principal motor de atracción de capital extranjero en el país. A nivel nacional, la IED manufacturera está fuertemente centralizada (más del 60%) en los estados del norte, el Bajío y el centro de México (como Nuevo León, Baja California, Chihuahua, Estado de México y Guanajuato), los cuales cuentan con clústeres automotrices, electrónicos y aeroespaciales consolidados.

Sinaloa capta una proporción muy pequeña de la Inversión Extranjera Directa (IED) manufacturera de México. Históricamente, le corresponde menos del 0.5% de la IED total destinada a este sector a nivel nacional. Esto es el resultado de la estructura del destino que tiene la IED que Sinaloa recibe. De la IED que Sinaloa recibió entre 2018 y 2025, el 31.1 por ciento se dirigió a servicios financieros y de seguros; 25.9 a transporte correos y almacenamiento; 10.2 a servicios de alojamiento temporal y preparación de alimentos y bebidas y; 8.5 por ciento a industrias manufactureras. Del monto que correspondió a industrias manufactureras, la mayor parte fue a la industria química (31.8%) e industria de bebidas y tabaco (28.9%). Nada trascendente que tenga que ver con los sectores automotriz, electrónico o de fabricación de maquinaria y equipos.

En cuanto a los empleos creados después del 2018, la comparación de diciembre del 2018 con diciembre de 2025 arroja que el Estado de México (378,795/15.3% de los empleos nacionales creados en el período), Nuevo León (326,391/13.4%) y Jalisco (292,875/12.0%) son los estados que más empleos han creado. Si se consideran las tasas de crecimiento del empleo, las entidades líderes son Nayarit (31.9%), Hidalgo (26.0%) y Tlaxcala (24.4%). Bajo el primer criterio, Sinaloa con 31,568 empleos se ubicó en la posición 20 en el país y considerando las tasas de crecimiento del empleo en el período se encuentra en la posición 24. De manera que no hay mucho que presumir.

Así las cosas, durante el periodo de la 4T (2018-2024 y consolidación a 2026), el comportamiento económico de los estados en México ha mostrado una fuerte divergencia, marcada por una desaceleración generalizada en la primera mitad del sexenio —acentuada por la pandemia de COVID-19—, seguida de una recuperación desigual impulsada por proyectos de infraestructura federal y la relocalización de empresas (nearshoring).

Si consideramos la dinámica de crecimiento por entidad federativa sorprenden particularmente los casos de Tabasco y Oaxaca, ambos beneficiados por las obras de infraestructura federal. Tabasco debido a la construcción de la Refinería Dos Bocas y Oaxaca por el desarrollo del Corredor Interoceánico del Istmo de Tehuantepec. Pero también Chihuahua ha mostrado buen desempeño por su vocación manufacturera y de exportación. Asimismo destacan los estados de Nayarit e Hidalgo. Estos estados, junto con los estados del norte, del centro y del Bajío, debido a su estructura productiva, siguen liderando en exportaciones y atracción de IED, por lo que muestran mayores tasas de crecimiento del empleo y buenas posiciones en el ranking nacional en términos del PIB pc. Son los estados ganadores en el periodo de la 4T.

Los grandes perdedores siguen siendo la mayor parte de los estados del sur del país que por sus estructuras productivas siguen rezagados en términos económicos y sociales. Chiapas, por ejemplo, en el periodo de la 4T muestra la tercera mayor de tasa de crecimiento del PIB y la quinta mayor tasa de crecimiento del PIB pc, pero todavía no le alcanza para escalar posiciones en el ranking nacional de ingreso por habitante ya que ocupaba la última posición en 2018 y ahí sigue en 2024. En esa región se requiere sostener el impulso de los últimos años, reforzando la infraestructura, estimulando la atracción de inversiones, reduciendo el rezago social, atendiendo el rezago educativo y la formación de capital humano y, garantizando un entorno de seguridad. También pueden considerarse como estados perdedores los casos de Campeche, Morelos y Coahuila que muestran escasa dinámica en crecimiento económico y en creación de empleos.

Sinaloa también es parte del grupo de los estados perdedores en el periodo de la 4T. Se coloca en los últimos lugares en cuanto a dinámica de crecimiento económico, tiene baja generación de empleo y pierde posiciones en el ranking nacional del PIB pc por entidad. Además, sus aportaciones a las exportaciones nacionales y su participación en la IED que el país ha recibido en el periodo son marginales y se concentran en actividades poco complejas que escasamente o nada tienen que ver con las industrias manufacturas que desde hace años son las que impulsan la dinámica de crecimiento del país.

Es verdad que en Sinaloa este escenario no es nuevo ya que es el mismo que venimos observando desde hace décadas. Pero después del 2018 la situación empeoró, se complicó más con el COVID-19 y rematamos con la crisis de inseguridad y violencia a la que no se le ve salida. El problema de entidades como Sinaloa es complejo y estructural, por eso no basta con que encontremos soluciones para atender la coyuntura. Se requieren soluciones integrales, sostenibles y de largo plazo.

Referencias

https://www.inegi.org.mx/programas/pibent/2018/

https://www.inegi.org.mx/temas/exportacionesef/

https://www.gob.mx/se/acciones-y-programas/competitividad-y-normatividad-inversion-extranjera-directa?state=published

Comentarios

Antes de dejar un comentario pregúntate si beneficia a alguien y debes estar consciente en que al hacer uso de esta función te adíeles a nuestros términos y condiciones de uso.