Los pasados días 19, 20 y 21 de febrero, la Facultad de Historia de la Universidad Autónoma de Sinaloa y la Asociación de Historia Económica del Norte de México (AHENME), unieron esfuerzos para realizar en la Ciudad de Culiacán, Sinaloa el XXXII Encuentro de la AHENME. Para iniciar las actividades de este evento académico tuvieron la atención de invitarme a dar la conferencia inaugural a la que titulé PASADO RECIENTE Y PERSPECTIVA DE LA ECONOMÍA SINALOENSE 2000-2030. Se trataba de hablar del desempeño de la economía sinaloense en los últimos 25 años y lo que podemos esperar de ella para la siguiente década. Hoy quiero presentarles un resumen de lo que dije esa tarde.

Para empezar, con énfasis en Sinaloa, tomé datos del comportamiento de las economías regionales desde los años ochenta del siglo pasado, por lo que presenté un análisis muy general para un periodo de aproximadamente 43 años, dado que utilicé fundamentalmente cifras del PIB y estas, para las entidades federativas, se conocen hasta el año 2023. Hice notar que, en este período, que inició en los primeros años del modelo de apertura comercial, la economía sinaloense creció a una tasa promedio anual de 1.7 por ciento, siendo una de las bajas del país, ocupando el lugar 27 en el ranking nacional. Sinaloa creció menos que el país y apenas la mitad de lo que crecieron en el período entidades como Aguascalientes, Quintana Roo, Querétaro y Baja California Sur. Las tasas más altas se alcanzaron en el gobierno de Francisco Labastida Ochoa y las más bajas cuando gobernaron Antonio Toledo Corro y Quirino Ordaz Coppel.

Hace 43 años, en 1980, las aportaciones de Sinaloa a las actividades productivas nacionales eran más altas que en 2023. Eran de 7.4 por ciento en el caso de las actividades primarias, de 1.4 en las secundarias y de 2.8 por ciento en las terciarias. Para el 2023 las participaciones se redujeron, respectivamente, a 5.9, 1.2 y 2.4 por ciento. Sinaloa, en el ranking de aportaciones a las actividades primarias, superado por Veracruz y Jalisco, ocupaba el lugar 3 en 1980, y hoy se ubica en el lugar 6 habiendo sido desplazado, además de las entidades señaladas, por Michoacán, Chihuahua y Sonora.

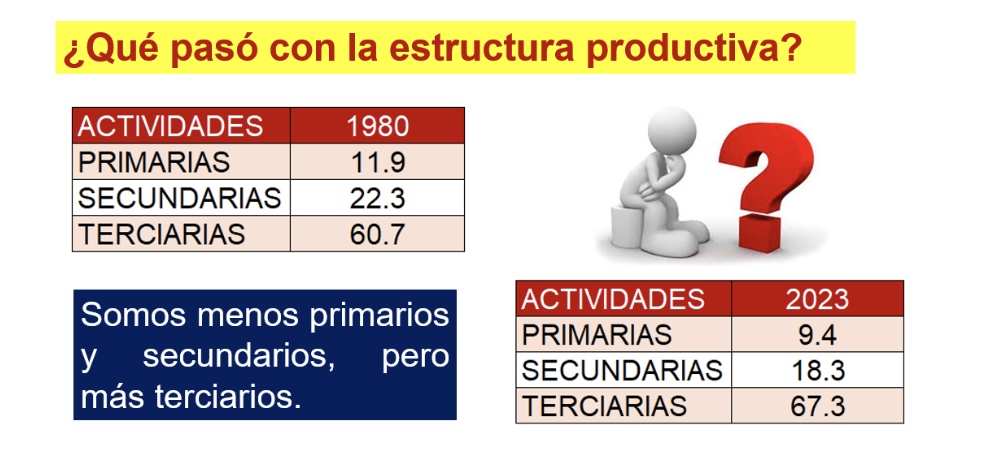

La estructura productiva de la entidad también cambió en las últimas cuatro décadas. En el producto estatal perdieron peso las actividades primarias (11.9 en 1980 y 9.4 por ciento en 2023) y las secundarias (22.3 en 1980 y 18.3 por ciento en 2023). Pero ganaron participación las actividades terciarias que incluyen el comercio y los servicios (60.7 en 1980 y 67.3 por ciento en 2023). Es decir, Sinaloa se volvió menos primario y secundario, pero más terciario.

Me concentré luego en lo acontecido en los últimos 20 años y señalé que durante este tiempo la tasa media de crecimiento anual de la economía sinaloense fue también de 1.7 por ciento, una cifra similar a la media nacional que ubicó a la entidad en el puesto 19 de la lista nacional por entidades federativas. De nuevo, Sinaloa creció menos de la mitad de lo que crecieron las entidades líderes en el período. Y en los últimos 10 años ¿cómo vamos? pregunté. El crecimiento de Sinaloa, por año, ha sido de apenas 1.1 por ciento, está debajo de la media nacional en el lugar 23 en el conjunto de las entidades federativas.

Para el análisis de los últimos 20 años, desagregué las actividades secundarias y terciarias. Para las primeras, en lo sucesivo, me referí, como parte de ellas, a la minería, energía, construcción e industrias manufactureras. Para las terciarias, consideré el comercio al por mayor y al por menor; transporte, correos y almacenamiento; alojamiento temporal y preparación de alimentos y bebidas y; otros servicios. Para destacar qué pasó con la aportación de Sinaloa a las actividades productivas nacionales en este lapso, hice notar que salvo los casos de minería (permaneció igual), industrias manufactureras (cambio irrelevante de 0.7 a 0.8 por ciento) y comercio al por mayor (pasó de 2.8 a 3.2 por ciento), todas las contribuciones de Sinaloa se redujeron en el periodo. Señalé que Sinaloa solo destaca por su aportación a las actividades primarias (aunque pasó del lugar 4 al 6) y que la aportación a las actividades manufactureras nacionales es marginal (lugar 23). Aproveché para mencionar que mientras Sinaloa contribuye con el mencionado 0.8 por ciento, entidades como Nuevo León, el Estado de México y Coahuila, aportan 12.6, 9.4 y 8.2 por ciento.

Considerando la misma desagregación, mostré que, en la estructura productiva de Sinaloa, todas las actividades, salvo la industria manufacturera (pasó de 7.7 a 8.7 por ciento) y el comercio al por mayor (pasó de 11.9 a 15.5 por ciento), perdieron peso en las últimas dos décadas. Con más detalle observé que dentro de las actividades terciarias, en los últimos años el peso del comercio en la estructura productiva se consolidó ya que pasó del 36 a 40 por ciento. Llama la atención que las actividades relacionadas con los servicios de alojamiento y preparación de alimentos y bebidas hayan reducido su participación (5.3 a 4.4por ciento). Dentro de la industria manufacturera, la industria alimenticiareforzó su importancia ya que pasó del 51 al 69 por ciento. En los últimos 20 años, redujeron su participación en las manufacturas, las industrias metálicas básicas y, la fabricación de maquinaria y equipo de computación. Las actividades manufactureras más dinámicas en la economía del país en los últimos años.

Por considerarlo estratégico para la dinámica de crecimiento regional, hice notar el peso que las actividades manufactureras tienen en la estructura productiva de cada entidad. Para este indicador, en la tabla por entidad federativa, Sinaloa ocupaba el puesto 26 en 2003 y actualmente se ubica en el lugar 23, pero sigue siendo de los estados con las participaciones más bajas en el país. Mientras en Sinaloa las actividades manufactureras representan el 8.7 por ciento del producto total estatal, en las entidades manufactureras líderes estas representan más del 36 por ciento. Son los casos de Coahuila (49.1%), San Luis Potosí (39.9%), Baja California (38.6%), Aguascalientes (37.4%) y Chihuahua (35.8%). Destaqué que en este top 5, hace 20 años, no estaban ni San Luis Potosí, ni Aguascalientes, que ocupaban, respectivamente, las posiciones 13 y 16 en el ranking nacional de entidades manufactureras. Algo habría que aprender de lo que hicieron en materia de desarrollo regional en estos años.

Después, basándome en los datos PIB por entidad federativa en los últimos 20 años, reforcé el análisis de la evolución de la economía sinaloense en términos de su estructura productiva y de sus aportaciones a las actividades productivas en el ámbito nacional, apoyándome en los indicadores que proporcionan las llamadas Técnicas de Análisis Regional. Inicié por el Coeficiente de localización que identifica qué actividades productivas son relevantes en una entidad federativa, debido a que el peso que tienen en su estructura productiva es superior al peso que estas mismas actividades tienen en la estructura productiva nacional. En 2003, Sinaloa tenía un coeficiente de localización destacado (mayor que 1) en las actividades primarias; construcción; comercio; transporte, correos y almacenamiento; y servicios de alojamiento y de preparación de alimentos y bebidas. Para 2023, se conservó esta condición, salvo en los casos de transporte, correos y almacenamiento, y servicios de alojamiento y de preparación de alimentos y bebidas. Tampoco hubo actividades productivas emergentes.

Seguí con el Coeficiente de especialización que revela qué tanto se parece la estructura productiva de una entidad a la estructura productiva del país. El indicador revela que después de 20 años, la estructura productiva de Sinaloa se parece cada vez menos a la estructura productiva nacional. Era de esperarse, ya que mientras en Sinaloa las actividades primarias representan casi el 10 por ciento de la producción total en la entidad, en el país el peso de estas actividades ronda el 3.5 por ciento. Tampoco la participación de las industrias manufactureras se asemeja, aportan el 22 por ciento al producto nacional y apenas el 8.7 al PIB de Sinaloa. En el peso del comercio también hay diferencias, alrededor de 15 por ciento en la estructura productiva estatal y solo 10 en el plano nacional. Pero esto es ¿bueno o malo? Malo porque lo que ha soportado la dinámica de crecimiento en los ámbitos regional y nacional han sido las manufacturas, la IED y las exportaciones, y la estructura productiva de Sinaloa poco tiene que ver con esos factores de impulso.

Otro indicador calculado fue el Cuociente de variación que muestra qué actividades y entidades crecieron más en el período. En Sinaloa, en los últimos 20 años, los mayores crecimientos se dieron en el comercio, servicios y actividades primarias. Se observan caídas en la minería, y los servicios de alojamiento y de preparación de alimentos y bebidas. Sinaloa tuvo un crecimiento similar al país y se ubicó en el puesto 19 en el ranking nacional. Incluí además el Coeficiente de Reestructuración que señala qué entidades han modificado más su estructura productiva en un período determinado. Es decir, se han reestructurado. El indicador muestra que, en los últimos 20 años, la estructura productiva de Sinaloa es de las que menos han cambiado. En el ranking de reestructuraciones ocupa el lugar 27 en el país.

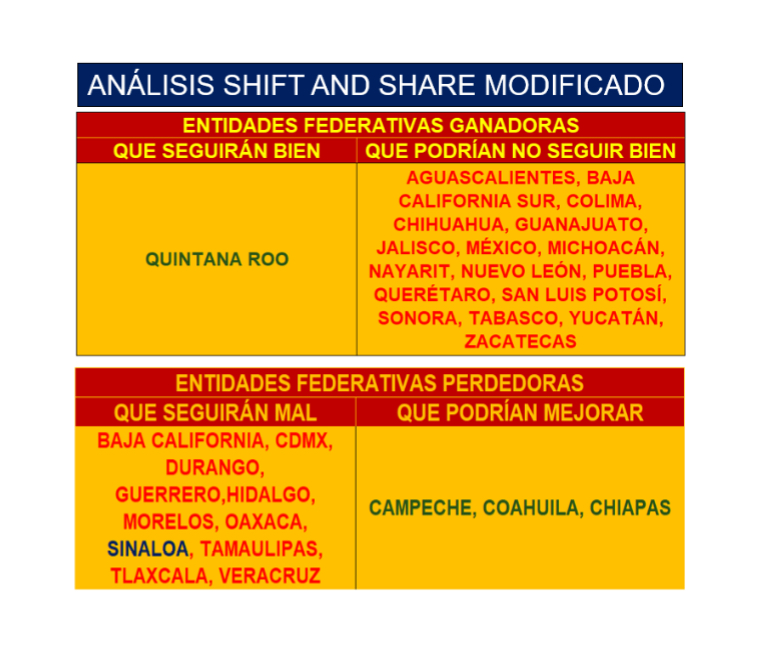

El Análisis Shift and Share permite comparar el crecimiento de las economías subnacionales con la dinámica nacional y establecer las causas que explican estos comportamientos. Mostré los resultados del Análisis Shift and Share Modificado, que es un indicador más robusto y dinámico y señalé que con base en él, Sinaloa, en los últimos 20 años, se encuentra entre las entidades perdedoras, que se espera que en el futuro lo sea todavía más si no realiza ajustes en su estructura productiva.

Dado que venía utilizando para el análisis información del PIB nacional y por entidad y esta solo se conoce hasta el año 2023, comenté que, para hacer un acercamiento al desempeño de la economía sinaloense en la coyuntura, me iba a seguir apoyando en datos del PIB, pero también en el Indicador Trimestral de la Actividad Económica Estatal (ITAEE). Mostré que en 2023 (comparado con 2022), la economía sinaloense creció 0.2 por ciento (el país 3.3%) y ocupó el puesto 29 en el ranking nacional. Resalté que la cifra no fue más baja gracias a que las actividades terciarias crecieron 2.1 por ciento, ya que las secundarias prácticamente no se movieron (0.2%) y las primarias cayeron casi 12 puntos porcentuales. Señalé que, por esa razón, el PIB de Sinaloa es menor en 2023 al que se tenía antes de la pandemia.

Ya con cifras del ITAEE, considerando cifras desestacionalizadas al tercer trimestre del 2024, mostré que la variación trimestral de la economía sinaloense fue de 1.8 por ciento, ubicándose con ello en el lugar 5 en el ámbito nacional, por encima del crecimiento del país que fue de 1.1 por ciento.Pero en la variación anualizada, Sinaloa presentó una variación prácticamente nula (0.0 por ciento) ubicándose en el puesto 24 en el ranking nacional, por debajo del crecimiento nacional (1.6%). Sinaloa creció en losprimeros NUEVE meses del 2024 a una tasa promedio anual de 0.3 puntos porcentuales (L28). ¿Eso es mucho o es poco? Es poco, porque en elmismo periodo la economía nacional creció a una tasa de 1.8 y las entidades líderes, Durango (6.1%) y Oaxaca (5.5%), crecieron casi veinteveces más.

Resulta evidente que la estructura productiva y la falta de estrategias de desarrollo han puesto a Sinaloa en desventaja. En un modelo de apertura comercial ¿Qué ha pasado con el sector externo cuando de aprovecharlo se trata? Lo que se tiene, advertí, es que en los últimos 25 años Sinaloa solo ha captado el 1.2 por ciento de la IED nacional, ocupa, entre las entidades federativas, el lugar 20. Entidades vecinas, en el mismo período, han tenido participaciones más altas. Por ejemplo, Baja California Sur (1.9%), Sonora (2.8%) y Baja California (4.9%).

Pero, además, la IED en otras entidades tiene como destino sectores dinámicos y complejos como la Industria Manufacturera: Jalisco (62%), Sonora (25%), Coahuila (99%), Aguascalientes (85%). La Industria de las bebidas y del tabaco, la Fabricación de equipo de computación y la Fabricación de equipo de transporte, acaparan los mayores montos.

En cambio, en Sinaloa, solo el 8.5% de la IED tiene como destino la Industria manufacturera. Entre 2022 y 2024 la IED se concentró mayormente en Transportes, correos y almacenamiento (cerca del 85% en transporte por ductos), ya que este sector acaparó el 40.5 por ciento del total. El sector de alojamiento temporal (22.3%) y el de Servicios financieros y de seguros (12.6%), son los otros sectores con mayor participación.

Tampoco Sinaloa tiene participaciones relevantes en las exportaciones nacionales. En los últimos 16 años ha contribuido con apenas el 0.4 por ciento y ocupa el puesto 23 en la lista de entidades federativas. Como hace años, en Sinaloa la agricultura (67.9%) y la industria alimentaria (18.7%) siguen siendo los sectores que soportan las exportaciones, ya que en el periodo de RRM, juntas representaron casi el 90 por ciento del total. La siguiente aportación en importancia corresponde a la Fabricación de Equipo de Transporte, pero su aportación es marginal.

Dejando el análisis de la IED y las exportaciones, presenté algunos datos relacionados con la evolución de la distribución territorial de las actividades productivas en la entidad. Mostré que, en Culiacán, se encuentra el 34 por ciento de las Unidades Económicas o empresas de la entidad (31.5% hace 20 años), ahí se concentra el 38.2 por ciento de la población ocupada (36% en 2000) y, este municipio aporta el 42 por ciento de la Producción Bruta Total (PBT) del estado y el 40.2 del total del Valor Agregado Censal Bruto (VACB) (41% en 2000). Culiacán, Mazatlán, Ahome y Guasave, concentran alrededor del 90 por ciento del número de Unidades Económicas, el personal ocupado, el VACB y la PBT, en la entidad.

Mencioné también que considero que los nuevos municipios de Juan José Ríos y Eldorado se colocarán, cuando se tengan los primeros registros, a media tabla en estos indicadores. Mostré también datos que evidencian que, en la estructura productiva de los llamados municipios grandes de la entidad, Guasave es en donde mayor peso tienen las actividades primarias, Ahome y Culiacán es donde mayor participación tienen las actividades secundarias, y Guasave y Mazatlán son los municipios con las mayores participaciones de las actividades terciarias.

Ya casi para terminar me pregunté y les pregunté a los asistentes ¿Qué podemos esperar para Sinaloa en materia económica en el corto y mediano plazo? Con base en las cifras y los indicadores señalados, resumí así mis principales reflexiones:

Los indicadores de análisis regional dicen que en los últimos 20 años somos parte de las entidades federativas perdedoras y vamos con rumbo a ser más perdedores. Para revertir este escenario deberíamos trabajar en modificar la estructura productiva de la entidad. No ha cambiado en los últimos 20 años (¿o cuarenta?) y esto condiciona las posibilidades de desarrollo. Para mal, la estructura productiva de la entidad se parece cada vez menos a la estructura productiva nacional.

Con el paso del tiempo, en los últimos 40 años, las actividades primarias sinaloenses perdieron peso en la estructura productiva estatal y redujeron su participación en la producción nacional de alimentos. Los problemas recurrentes de sequía, la falta de acuerdos para la adecuada comercialización de los productos agrícolas, el abandono de la producción agroindustrial y la desaparición de los organismos de apoyo a la agricultura comercial, son algunos de los factores que explican el desempeño de la actividad en los últimos años. Ha llegado el momento de dejar de pensar que el impulso de las actividades primarias salvará a la entidad de las tendencias adversas que se advierten.

El motor de la economía nacional y de las regiones líderes en los últimos 40 años ha sido la producción manufacturera, la IED y las exportaciones. Estamos lejos de contar con condiciones para incorporarnos a esa dinámica.

El Nearshoring es la apuesta de las entidades federativas para conservar o mejorar su dinámica de crecimiento. La estructura productiva, la falta de infraestructura y el insuficiente capital humano, nos ponen en desventaja. No estamos aprovechando el fenómeno, ni lo vamos a aprovechar. Los datos del empleo, la IED y la dinámica de las exportaciones, son la mejor evidencia.

Como en muchas otras ocasiones, perdimos este sexenio, porque no nos organizamos ni nos preparamos. Trabajamos y mal, exclusivamente en la coyuntura. No se planea ni el mediano ni el largo plazo.

PERO, NO TODO ESTÁ PERDIDO. ALGO SE PUEDE Y DEBE HACER.

Dije que en el corto y mediano plazo Sinaloa vivirá tiempos muy complejos en materia económica. Además del escenario negativo que es anunciado por el análisis shift and share (entidad perdedora en el corto y mediano plazo), las cifras del ITAEE que se conocen hasta el penúltimo trimestre del 2024 advierten que en el plano nacional la entidad terminará en el fondo de la tabla. La crisis de inseguridad y de violencia que se vive en la entidad reforzará la caída de los indicadores económicos hacia el final del año y seguramente repercutirá en su desempeño en la siguiente década.

Sinaloa requiere plantearse alternativas para atender sus rezagos económicos en el mediano y largo plazo. De ello hablé para terminar la conferencia. Para no extenderme más y porque además son temas a los que reiteradamente me he referido en este espacio, solo dejo aquí su señalamiento y mención.

¿QUÉ NECESITAMOS?

1. Discutir y aprobar la nueva Ley de Planeación para el Desarrollo del Estado de Sinaloa y sus Municipios.

2. Diseñar e implementar un(a):

A. Plan Estratégico de Industrialización.

B. Estrategia de desarrollo para aprovechar el Corredor del Norte.

C. Estrategia de desarrollo para aprovechar el vínculo con el Noroeste de México. Mar de Cortés.

D. Estrategia para aprovechar el potencial del Puerto de Mazatlán.

E. Estrategia para aprovechar el nearshoring.

3. Mejorar las infraestructuras portuaria y ferroviaria. Atender el rezago en parques industriales.

4. Reorientar las actividades económicas para modificar la estructura productiva de la entidad.

5. Diseñar una estrategia para la formación del capital humano requerido por las nuevas condiciones nacionales e internacionales. Las carreras STEM.

6. Aprovechar los Corredores del Bienestar. Desregulación, Infraestructura, acceso a agua, promoción económica y seguimiento de inversiones. Noroeste (Sinaloa, Durango, Sonora y Zacatecas).

7. Diseñar una estrategia para aprovechar el Plan México.

8. Modificar la estructura y el funcionamiento del CODESIN.

Comentarios

Antes de dejar un comentario pregúntate si beneficia a alguien y debes estar consciente en que al hacer uso de esta función te adíeles a nuestros términos y condiciones de uso.