Haré un análisis considerando el plano nacional pero también tomaré en cuenta la situación en las economías subnacionales. Trataré de responder a las preguntas, ¿qué porcentaje de mipymes financia sus actividades productivas? ¿cuáles son las modalidades de financiamiento más utilizadas? ¿en qué utilizan las micro, pequeñas y medianas empresas el financiamiento que reciben? ¿qué porcentaje de las mipymes en el país y en las entidades federativas cuentan con un crédito bancario? ¿cuáles son las razones por las que las empresas no tienen un crédito bancario? ¿qué porcentaje de las mipymes no cuentan con una cuenta bancaria? ¿a qué se debe?

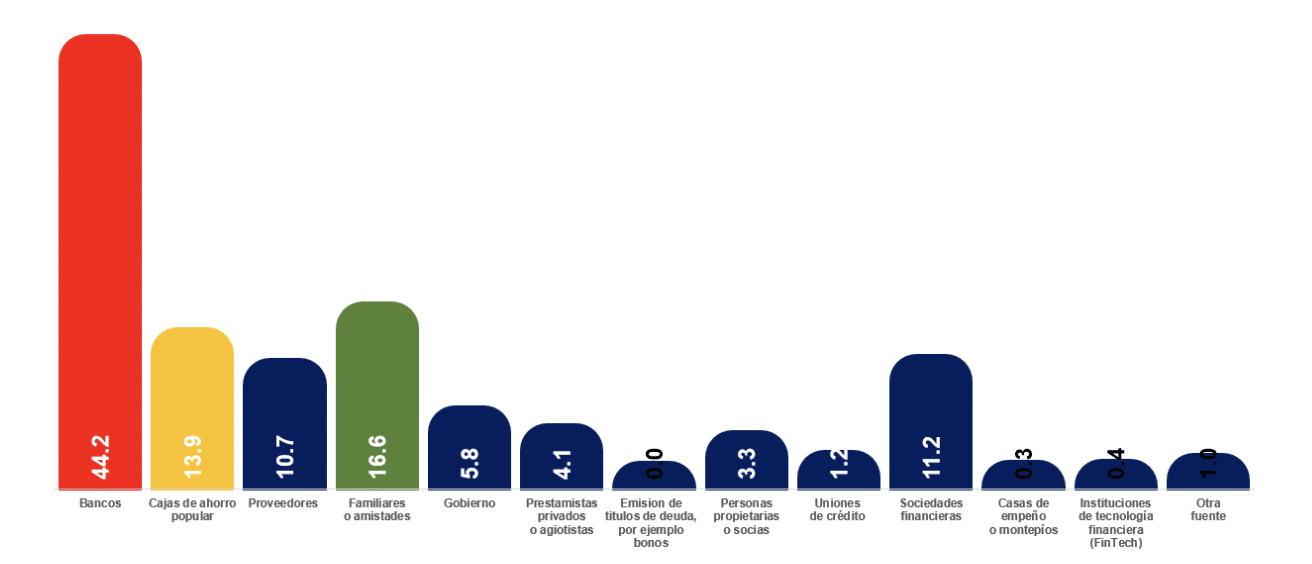

Para empezar. ¿Sabía usted que en México apenas el 10.7 por ciento de las mipymes recibió financiamiento en 2024? Que las entidades en las que un mayor porcentaje de sus mipymes recibió financiamiento fueron Durango (14.6%), Baja California Sur (14.5%), Colima (14.4%), Querétaro (13.3%) y Guerrero (12.9%). ¿Y en dónde es menor el financiamiento? En el Estado de México, la CDMX y en Jalisco recibieron financiamiento apenas el 8.4, 8.8 y el 8.9 por ciento de las UE, respectivamente.Y en el país, ¿cuáles son las modalidades de financiamiento más utilizadas por las mipymes? Los bancos, los familiares y las cajas de ahorro.

En los estados en donde un mayor porcentaje de las mipymes recibe financiamiento, las opciones se distribuyen de la siguiente manera: En Durango y Colima, primero los bancos (40.3/39.6%), después las cajas de ahorro (24.9/29.6%) y como tercera opción familiares o amistades (13.5/15.9%). En Baja California Sur, también bancos (59.2%) y familiares (14.5%) primero, pero en la tercera posición, los proveedores (12.3%).También resulta interesante saber que Nuevo León es el estado en el que un mayor porcentaje de empresas mipymes se financia con bancos (62.0%), con los propietarios o socios (6.5%) y, con FinTech (0.8%). Guanajuato es la entidad federativa en la que un mayor porcentaje de UE se financia a través de cajas de ahorro, mientras el mayor porcentaje de empresas financiadas con proveedores corresponde a Quintana Roo. El mayor financiamiento con familiares se presenta en el Estado de México, a través del Gobierno en Morelos y, con prestamistas privados, en Campeche. Chiapas es el estado en el que un mayor porcentaje de empresas se financia a través de sociedades financieras.

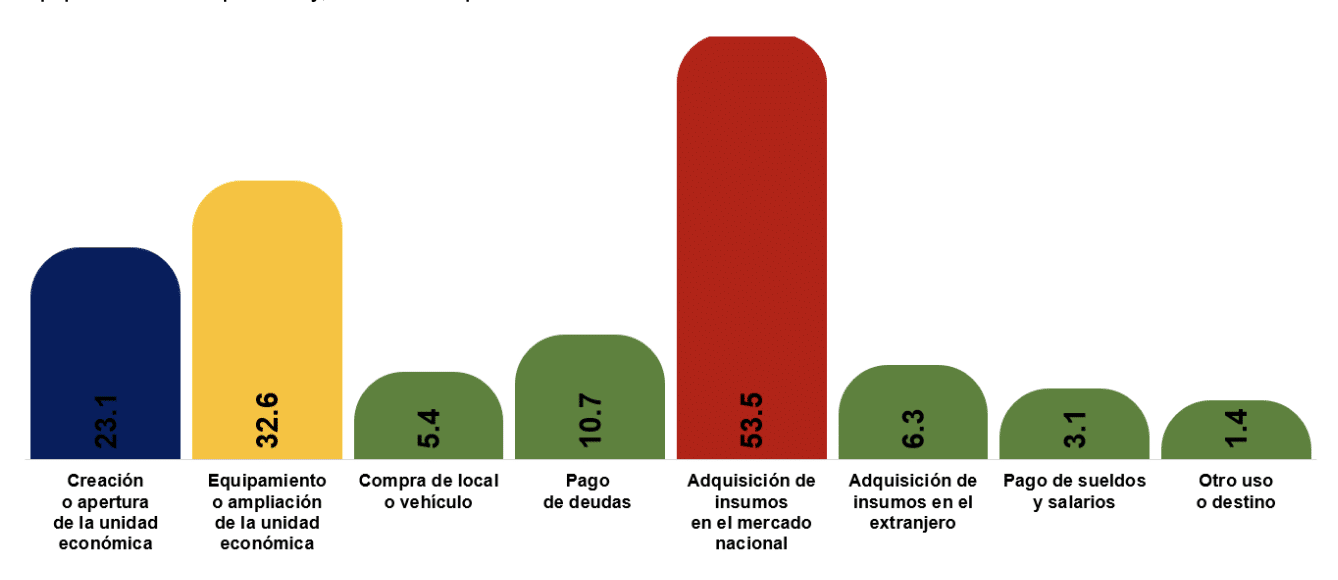

En los estados en donde un mayor porcentaje de las mipymes recibe financiamiento, las opciones se distribuyen de la siguiente manera: En Durango y Colima, primero los bancos (40.3/39.6%), después las cajas de ahorro (24.9/29.6%) y como tercera opción familiares o amistades (13.5/15.9%). En Baja California Sur, también bancos (59.2%) y familiares (14.5%) primero, pero en la tercera posición, los proveedores (12.3%).También resulta interesante saber que Nuevo León es el estado en el que un mayor porcentaje de empresas mipymes se financia con bancos (62.0%), con los propietarios o socios (6.5%) y, con FinTech (0.8%). Guanajuato es la entidad federativa en la que un mayor porcentaje de UE se financia a través de cajas de ahorro, mientras el mayor porcentaje de empresas financiadas con proveedores corresponde a Quintana Roo. El mayor financiamiento con familiares se presenta en el Estado de México, a través del Gobierno en Morelos y, con prestamistas privados, en Campeche. Chiapas es el estado en el que un mayor porcentaje de empresas se financia a través de sociedades financieras.Pero ¿en qué utilizan el financiamiento que reciben las empresas? Principalmente, en comprar insumos nacionales, equipamiento o ampliación y, creación o apertura de UE.

Baja California es el estado en el que un mayor porcentaje de empresas mipymes utiliza el financiamiento para el pago de deudas (17.1%), para adquirir insumos en el extranjero (8.7%) y, para el pago de sueldos y salarios (6.2%). En el estado de Nuevo León es donde un porcentaje más alto de mipymes utiliza el financiamiento para compra de local o vehículo (14.4%). Quintana Roo es la entidad federativa en la que un mayor porcentaje de UE utiliza sus recursos para crear una UE, Aguascalientes la que más lo aprovecha para equipar o ampliar la UE y Tlaxcala para adquirir insumos en el mercado nacional.

Si el análisis se concentra en el crédito bancario, se observa que en el país el 95.5 por ciento de las UE consideradas mipymes no utilizan el crédito bancario. ¿Las razones? Porque dicen que no lo necesitan (64.7%), que los bancos cobran intereses muy altos (25.2%) y que no creyeron reunir los requisitos para presentar la solicitud (5.6%). Otras razones son, porque los bancos le quedan demasiado lejos, desconoce el procedimiento, no confía en los bancos o, porque solicitó el crédito pero no se lo otorgaron.

Las entidades federativas en las que un mayor porcentaje de las mipymes no cuentan con un crédito bancario son Guanajuato (96.6%), Jalisco (96.3%) y el Estado de México (96.3%). En Guanajuato y Jalisco las principales razones por las que no se cuenta con un crédito bancario son las mismas que en el país, en el Estado de México, se coincide en las dos primeras, pero la tercera es la desconfianza en los bancos.

Tlaxcala es la entidad en la que un mayor porcentaje de mipymes no tiene un crédito bancario debido a que los intereses son demasiado altos (38.5%), a que se desconoce el procedimiento (5.1%) y a que no se confía en los bancos (4.5%). Tabasco es el estado en el que un porcentaje más alto de UE dijo no tener crédito bancario debido a que no reúne los requisitos (8.0%) o a que lo solicitó pero no se lo otorgaron (4.5%). Por su parte, Chihuahua es el estado en donde un mayor porcentaje de mipymes considera que no tiene crédito bancario porque no lo necesita y Oaxaca el más alto porcentaje para la opción, el banco le queda muy lejos.

En el mismo sentido, se encontró que el 77.4 de las empresas mipymes no manejan una cuenta bancaria. Las razones principales son que no les hace falta (83.4%) y que consideran que las comisiones o las cuotas son demasiado altas (16.9%). Son los estados de Guerrero (89.2%), Oaxaca (88.8%) y Chiapas (88.2), en los que un mayor porcentaje de mipymes no maneja una cuenta bancaria.

En Sinaloa ¿Cómo estamos?

En la lista de entidades, considerándolas de las de mayor a menor porcentaje de mipymes que cuentan con financiamiento, Sinaloa, con 10.9 por ciento ocupa la posición 20. Digamos que está en el grupo de financiamiento medio. Las mipymes de la entidad se financian principalmente a través de bancos (52.1%), familiares o amistades (17.1%) y, proveedores (13.5%).

Los recursos que se obtienen se utilizan principalmente para adquirir insumos nacionales (52.3%), equipamiento o ampliación de la UE (34.0%) y, para la creación de unidades económicas (22.0%).

En la tabla que se refiere a no contar con crédito bancario, Sinaloa con 94.3 por ciento se encuentra en el puesto 21. Puede considerarse una buena (o menos mala) posición. Las empresas que no tienen un crédito bancario dicen no necesitarlo (69.1%), consideran que el banco cobra intereses altos (19.8%) o creen que no reúnen los requisitos para obtenerlo (3.9%). Finalmente, en Sinaloa el 67.7 por ciento de las mipymes no tienen una cuenta bancaria, le corresponde el lugar 23 en la lista nacional (de mayor a menor porcentaje).

Para terminar

Se puede concluir que existe un rezago importante en términos del necesario financiamiento a las actividades productivas que realizan las mipymes. Se advierte que en materia de educación e inclusión financiera falta mucho por hacer, en todo el país pero especialmente en las entidades del sur sureste. El sistema financiero es todavía débil y se requieren estrategias específicas para atraer y ganar confianza en el grupo de las pequeñas y medianas empresas. La expectativa es que el sistema financiero puede y debe contribuir a fortalecer a este grupo de empresas al crear condiciones para atender su vulnerabilidad y ampliar sus posibilidades de supervivencia y crecimiento. Coincido con lo dicho por Valeria Moy en un análisis hecho para el Instituto Mexicano para la Competitividad (IMCO). Escribió (yo lo he ampliado), si de verdad se quiere detonar el crecimiento económico, la política pública debería replantearse el apoyo a las mipymes. Hacen falta marcos regulatorios más simples, financiamiento accesible, programas de capacitación, fortalecer las cadenas de valor y una infraestructura digital que no las deje rezagadas. México es un país de mipymes y las necesitamos fuertes para poder aprovechar y apoyar el Plan México.

Referencias

INEGI. CENSOS ECONÓMICOS 2024.

Moy Valeria (2025). EL PAÍS DE LAS MIPYMES. IMCO.

https://imco.org.mx/el-pais-de-las-mipymes/

Comentarios

Antes de dejar un comentario pregúntate si beneficia a alguien y debes estar consciente en que al hacer uso de esta función te adíeles a nuestros términos y condiciones de uso.